営業時間

営業時間

親子間、夫婦間などで不動産(土地・家・マンション)の名義変更をする際の登記手続についてご説明致します。

例えば、親から子へ、夫から妻へ、財産的な対価を求めずに(無償で)単に不動産の名義を変更したいという場合はこの「贈与の登記」になります。

現在の登記名義人(贈与者)、新たに登記名義人となる方(受贈者)、どちらもご健在であること及び贈与の意思確認ができることが大前提です。特に現在の登記名義人(贈与者)の意思確認ができない場合は贈与登記はできませんのでご注意ください。

現在の登記名義人(贈与者)、新たに登記名義人となる方(受贈者)の関係は特にどのような関係でも構いません。(親子間、夫婦間だけでなく、祖父から孫へ、おじから甥姪へといったケースでも贈与登記はできます。)

💡死亡した人の不動産の名義変更を親子間、夫婦間等でしたい、いう場合は、今ご覧になっている贈与登記のページではなく、相続登記のページをご覧ください。

💡離婚に伴い、財産分与という形で元配偶者に名義変更したい、という場合は、今ご覧になっている贈与登記のページではなく、離婚による財産分与登記のページをご覧ください。

不動産という高額で重要な財産を贈与することになるので、登記に必要な書類を作成するだけでなく、贈与契約書の作成や贈与にあたっての注意点などもアドバイス差し上げております。

ただそもそも不動産を贈与するかどうか判断する場合、贈与税の問題を避けて通れないため、以下贈与税に関する記事をまずお読みください。

贈与税に注意!(まずここをお読みください)

特に対価もなく、単に土地や家、マンションなどの不動産の名義を変える、といった場合は法律上、「贈与」となる訳ですが、「贈与」となると「贈与税の課税対象になる」という問題が出てきます。この辺り、特に何も考えずに贈与で不動産の名義を変えてしまい、後に税務署から多額の贈与税が発生することを指摘されビックリする、というケースは珍しくありません。

まずは贈与によって名義を変える前に、税理士さんや税務署に相談し、もし名義を変えたら贈与税が課税されるのか否か、確認していただく ことをお勧め致します。

当事務所は司法書士事務所ですので、贈与税について「一般的な」ご説明はできますが、 より正確なアドバイス(例えば贈与税が課税されるかどうかの正確な判断や、贈与税が課税されるとして正確な贈与税額の算出、 贈与税の申告手続きなど)は行うことはできません。予めご了承ください。

💡仮に1,000万円の価値のある不動産を、親から子(18歳以上)へ、なんの対策もなく贈与(名義変更)した場合、子へ177万円の贈与税が課せられます。贈与税の税率は非常に高いので、安易な贈与(名義変更)は禁物です。

💡親子間での贈与であれば「無条件に」贈与税がかからないと誤解されている方も多いのですが、そのようなことはありません。ただし親子間の贈与に関して、一定の条件を満たせば、一定の金額まで贈与税は非課税になるという制度はいくつかありますが、多くの場合は教育資金の贈与や、マイホーム購入のための資金贈与(現金贈与)に限定されています。不動産の贈与に使える制度としては「相続時精算課税制度」がありますが、制度の内容が難しく、また贈与した親が亡くなったときの相続税も関係してくるため、この制度を使って不動産の贈与を行う場合には、司法書士だけでなく、税理士さんの関与もお勧めしています。

また「相続時精算課税制度」を使うには、贈与をした年の翌年の2月1日から3月15日までの間に、贈与を受けた人の住所地にある税務署に対して、申告書類を提出する必要があります。

またこの制度を利用した場合でも、登記(名義変更)にかかる登録免許税と不動産取得税は通常通りかかります。(登録免許税と不動産取得税は非課税にはなりません。)

💡夫婦間で居住用不動産を贈与した場合、婚姻期間20年以上等一定の要件を満たせば、最高2,110万円まで贈与税が課税されないという制度があります。(夫婦の間で居住用の不動産を贈与したときの配偶者控除)

こちらも、贈与をした年の翌年の2月1日から3月15日までの間に、贈与を受けた人の住所地にある税務署に対して、申告書類を提出する必要があります。

またこの制度を利用した場合でも、登記(名義変更)にかかる登録免許税と不動産取得税は通常通りかかります。(登録免許税と不動産取得税は非課税にはなりません。)

💡ご要望あれば当事務所より税理士さんのご紹介もさせていただきますので、その場合は税理士さんと連携して不動産の贈与手続きを行います。具体的には、贈与税に関する事前アドバイス、贈与税の申告手続きは税理士さん、不動産の名義変更手続きは司法書士(当事務所)が行います。 (税理士さんは不動産の名義変更手続きはできないので。)

贈与の登記をする際に必要な書類

贈与による登記をするためには、下記の書類が必要となります。

💡下記以外にも必要な書類や一から作成が必要な書類がありますが、それらはご依頼いただいた場合、全て当事務所で取得、作成致します。依頼される方は下記の書類をご用意いただくだけで結構です。他の作業は全て当事務所で行います。

(1)贈与する(あげる)方がご用意するもの

- 登記済権利証(または登記識別情報)

- 印鑑(実印)

- 印鑑証明書(発行後三ヶ月以内)

- 住民票(発行後三ヶ月以内)

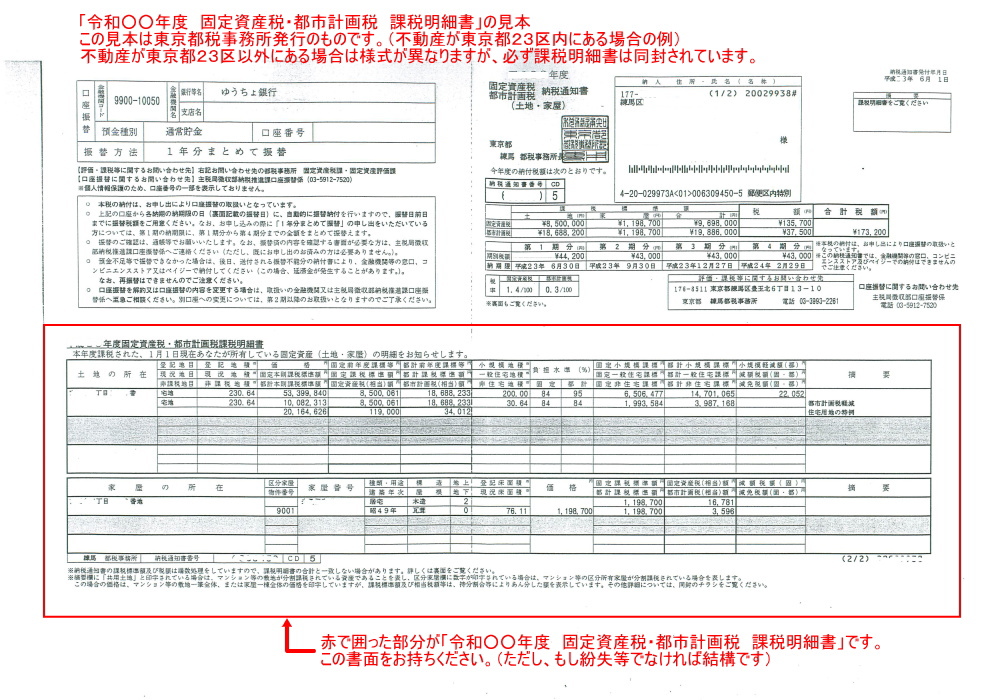

- 贈与する不動産(家、土地、マンション等)に関する、「令和○○年度 固定資産税・都市計画税 課税明細書」

→毎年5月か6月に、不動産が東京都23区内にある場合は都税事務所から、不動産が東京都23区以外にある場合は市区町村役場から送られてくる、固定資産税の納税通知書に同封されています。

【都税事務所発行の課税明細書の見本】(クリックすると拡大します。)

よく分からなければ、送られてきた固定資産税関係の書類をすべてお持ちください。もし紛失等でなければ、ご用意いただかなくても大丈夫です。

- ご本人確認資料(運転免許証等)

→必ず直接お会いし、ご本人確認と意思確認をさせていただきます。こちらから出張も可能です。

(2)贈与を受ける(もらう)方がご用意するもの

- 印鑑(実印)

- 印鑑証明書(発行後三ヶ月以内)

- 住民票(発行後三ヶ月以内

- ご本人確認資料(運転免許証等)

→必ず直接お会いし、ご本人確認と意思確認をさせていただきます。こちらから出張も可能です。

贈与契約書の作成について

当事務所では、不動産を贈与する際の、贈与契約書の作成も承ります。

日本の法律では、贈与契約は、書面を交わさずとも、「あげます、もらいます」の意思表示だけで成立はします。

また、贈与契約書は登記申請の際の添付書類ではありませんので、贈与契約書がなくても、登記をすることは可能です。

しかしながら、たとえ親子間や夫婦間で不動産を贈与する場合でも、不動産は非常に高額で重要な財産ですから、後々のトラブルを避けるためにも、贈与契約書は作成しておきたいものです。

簡易な贈与契約書から、よりきめ細かい贈与契約書まで、お客様からヒアリングの上、状況に応じて作成致します。

贈与の登記にかかる費用、司法書士報酬

司法書士報酬

現在の登記名義の状態、不動産の数、作成が必要な書類の内容、などの事情により変わりますが、贈与契約書の作成報酬も含め大体10万円から12万円前後となるケースが多いです。

実費

- 法務局に納める登録免許税

(不動産の固定資産評価額×2%) - 登記事項証明書(不動産1個につき600円)

- 郵便代

依頼者の方にお支払いいただく金額は、実費と司法書士報酬の合計額となります。 正式なお見積書は、詳しくお話をお聞きした上で、ご提示致します。

贈与の登記 手続の流れ

電話またはメールで概要お聞きし、贈与税の件に関し、既に税理士さんや税務署のアドバイスを受けていらっしゃるか確認。

特にアドバイス受けていない場合で、税理士さんの事前相談をご希望される場合は、当事務所より税理士さんのご紹介。 (税理士さんとの事前相談後、正式に不動産の贈与を行うことが決定した場合、あらためて当事務所へご連絡いただきます。)

💡税理士さんとの事前相談はあくまで任意です。

税理士さんの関与が不要の場合は、必要書類ご持参のうえ、直接当事務所にお越しいただきます。

⬇

不動産の名義変更に必要な書類の確認

⬇

贈与する方、贈与を受ける方にに直接お会いし、ご本人確認させていただいた上で必要書類に捺印

⬇

不動産を管轄する法務局へ登記申請

⬇

登記完了(申請してから約1週間~10日かかります)

⬇

完了書類一式をお渡し(続いて税理士さんの関与が必要な場合、税理士さんへ業務を引き継ぎ、税理士さんが贈与税の申告手続きを行います)

不動産の所有者が亡くなっている場合

不動産の所有者が亡くなっている場合は、贈与の登記ではなく、相続の登記(不動産の所有者が亡くなり、相続人に名義を変更する手続き)が必要になります。(贈与の登記を行うことはできません。)相続登記の手続き詳細につきましては 下記をご覧ください。